Unterschied zwischen Kostenrechnung und Management Accounting

Share

Share

Kostenrechnung und Management Accounting sind zwei sehr wichtige Bereiche der Buchhaltungsdisziplin. Beide werden von den meisten Organisationen für ein besseres Funktionieren verwendet. Der Hauptbenutzer der Kostenrechnung und des Management Accounting ist das interne Management einer Organisation. Dadurch entsteht der Eindruck, dass sowohl Kostenrechnung als auch Managementrechnung identisch sind.

Die Unterschiede zwischen Kostenrechnung und Managementrechnung sind feiner Natur und weisen geringfügige Nuancen auf. Die Kostenrechnung konzentriert sich grundsätzlich auf die quantitativen Aspekte. Das Management Accounting verwendet eine Kombination aus quantitativen und qualitativen Aspekten.

Was ist Kostenrechnung??

Die Kostenrechnung ist eine der Abteilungen der Buchhaltung. Sie befasst sich mit der Erfassung, Erfassung, Klassifizierung, Ermittlung und Analyse der Informationen und Daten zu den Kosten, die mit den Betriebsabläufen und Produktionsprozessen einer Organisation verbunden sind.

Die Kostenrechnung bietet sehr wichtige und hilfreiche Informationen zur Kalkulation und hilft bei der Preiskalkulation. Die Kostenrechnung hat drei Hauptkostenelemente:

- Materialkosten, die hauptsächlich als direkte Kosten und indirekte Kosten klassifiziert werden.

- Arbeitskosten, die hauptsächlich als direkte Arbeitskosten und indirekte Arbeitskosten klassifiziert werden.

- Gemeinkosten wie Fixkosten, Bürokosten, Vertriebskosten, allgemeine Verwaltungskosten usw.

Die Hauptziele der Kostenrechnung umfassen Nachverfolgungsvorgänge und Produktionskosten, Fixkosten und andere relevante Kosten für ein Unternehmen oder eine Organisation. Diese Informationen helfen der Organisation, die verschiedenen Kosten zu kontrollieren, zu reduzieren und die Betriebsleistung zu verbessern.

Die Kostenrechnung für eine Organisation wird in der Regel von eigenen Mitarbeitern durchgeführt. Informationen und Kostenrechnungen der Kostenrechnung werden nicht notwendigerweise zum Ende des Geschäftsjahres gemeldet oder übermittelt.

Was ist das Management Accounting??

Das Management Accounting ist einer der wichtigsten Bereiche des Rechnungswesens. Management Accounting wird auch als Management Accounting bezeichnet. Es zielt darauf ab, dem Management einer Organisation, insbesondere dem Top-Management, zu dienen. Es befasst sich mit der Erfassung, Erfassung, Klassifizierung, Analyse und Darstellung von Daten und Informationen, die sich auf quantitative und qualitative Aspekte beziehen. Es befasst sich sowohl mit den finanziellen als auch mit den nicht finanziellen Aspekten der Aktivitäten einer Organisation.

Das Management Accounting bietet Informationen, die bei der Entscheidungsfindung, der Politikgestaltung, der Planung, der Budgetierung, der Prognose, dem Vergleich und der Bewertung der Managementleistung hilfreich und nützlich sind.

Ähnlichkeiten zwischen Kostenrechnung und Management Accounting:

Viele der grundlegenden Prozesse der Kostenrechnung und des Management Accounting sind ähnlich. Beide erfordern grundlegende Kenntnisse der Grundlagen und Grundsätze der Rechnungslegung. Sowohl in der Kostenrechnung als auch im Management Accounting werden viele ähnliche Verfahren und Techniken der Rechnungslegung, Berechnung und Analyse verwendet.

Beide sind bestrebt, genaue und relevante Daten und Informationen bereitzustellen, die das Management bei der Entscheidungsfindung unterstützen und die operative Leistung eines Unternehmens verbessern.

Die Informationen und Aussagen, die sowohl in der Kostenrechnung als auch im Management Accounting enthalten sind, werden mit Bezug auf eine bestimmte Periode erstellt, jedoch nicht notwendigerweise am Ende des Geschäftsjahres gemeldet oder übermittelt. Beide werden hauptsächlich vom internen Management oder den Mitarbeitern einer Organisation verwendet.

Hauptunterschiede zwischen Kostenrechnung und Management Accounting:

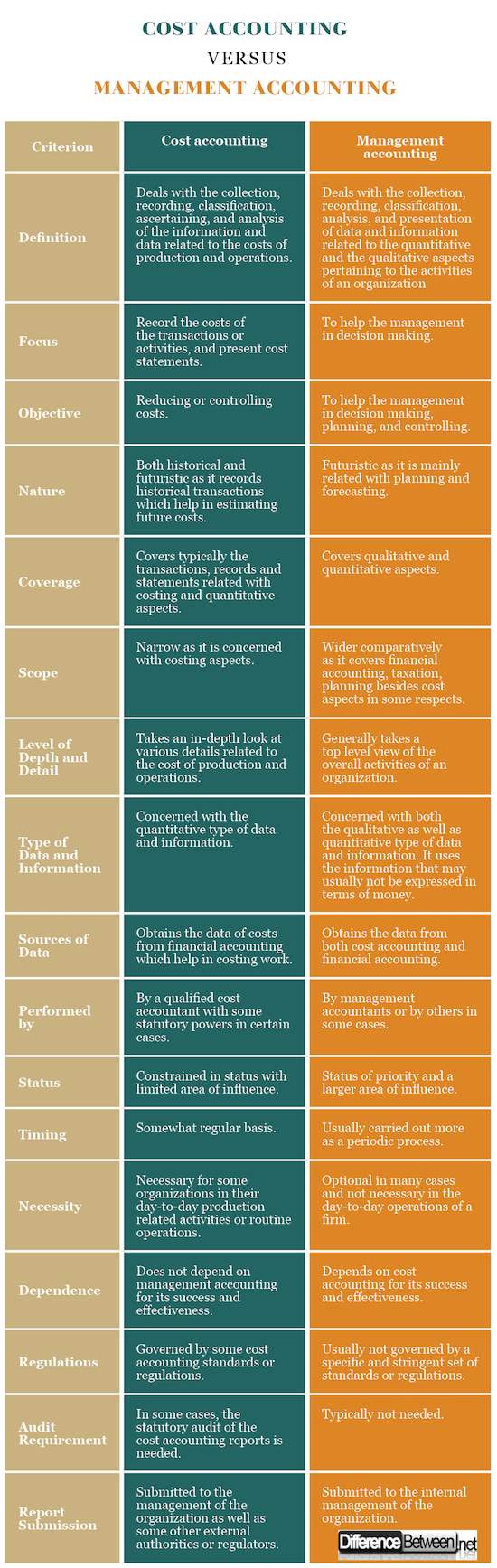

- Definition: Die Kostenrechnung befasst sich mit der Erfassung, Erfassung, Klassifizierung, Ermittlung und Analyse der Informationen und Daten im Zusammenhang mit den Produktions- und Betriebskosten. Das Management Accounting befasst sich mit der Erfassung, Erfassung, Klassifizierung, Analyse und Darstellung von Daten und Informationen, die sich auf die quantitativen und qualitativen Aspekte beziehen, die die Aktivitäten einer Organisation betreffen.

- Fokus: Der Hauptfokus der Kostenrechnung liegt auf der genauen Erfassung der Kosten der Transaktionen oder Aktivitäten und der Darstellung von Kostenaufstellungen. Der Hauptfokus des Management Accounting liegt auf der Unterstützung des Managements bei der Entscheidungsfindung.

- Ziel: Ziel der Kostenrechnung ist die Reduzierung oder Kontrolle der Kosten. Ziel des Management Accounting ist es, das Management des Unternehmens bei Entscheidungen, Planung und Controlling zu unterstützen. Mit anderen Worten, eine effektive und effiziente Leistung einer Organisation ist das Ziel des Management Accounting.

- Natur: Die Kostenrechnung ist sowohl historisch als auch futuristisch, da historische Transaktionen erfasst werden, die zur Abschätzung zukünftiger Kosten beitragen. Das Management Accounting ist jedoch futuristisch, da es hauptsächlich mit Planung und Prognose zusammenhängt.

- Deckung: Die Kostenrechnung umfasst in der Regel die Transaktionen, Aufzeichnungen und Kontoauszüge, die sich auf Kosten und quantitative Aspekte beziehen. Das Management Accounting umfasst hauptsächlich qualitative und quantitative Aspekte.

- Umfang: Der Umfang der Kostenrechnung ist begrenzt, da es sich um Kostenaspekte handelt. Der Umfang des Controllings für das Management ist vergleichsweise breiter, da es in einigen Aspekten neben Kostenaspekten auch Finanzbuchhaltung, Steuern und Planung umfasst.

- Tiefe und Detailtiefe: In der Kostenrechnung werden verschiedene Details zu Produktions- und Betriebskosten detailliert beschrieben. Das Management Accounting führt im Allgemeinen eine Gesamtansicht der Gesamtaktivitäten einer Organisation aus.

- Art der Daten und Informationen: Die Kostenrechnung betrifft die quantitative Art der Daten und Informationen. Das Management Accounting betrifft jedoch sowohl die qualitativen als auch die quantitativen Daten und Informationen. Es verwendet die Informationen, die normalerweise nicht in Geld ausgedrückt werden.

- Datenquellen: Die Kostenrechnung bezieht die Daten der Kosten aus der Finanzbuchhaltung, die zur Kostenkalkulation beitragen. Das Management Accounting bezieht die Daten jedoch sowohl aus der Kostenrechnung als auch aus der Finanzbuchhaltung.

- Durchgeführt von: Die Kostenrechnung wird in bestimmten Fällen von einem qualifizierten Kostenprüfer mit bestimmten gesetzlichen Befugnissen durchgeführt. Die Buchhaltung wird jedoch in einigen Fällen von der Buchhaltung oder von anderen Personen geführt.

- Status: Die Kostenrechnung ist im Status mit begrenztem Einflussbereich beschränkt. Das Management Accounting hat jedoch Priorität und einen größeren Einflussbereich.

- Timing: Die Kostenrechnung wird regelmäßig durchgeführt. Die Rechnungslegung des Managements wird in der Regel eher als periodischer Prozess durchgeführt.

- Notwendigkeit: Für einige Organisationen ist eine Kostenrechnung bei ihren täglichen produktionsbezogenen Aktivitäten oder Routinevorgängen erforderlich. Das Management Accounting ist jedoch in vielen Fällen optional und im Tagesgeschäft eines Unternehmens nicht erforderlich.

- Abhängigkeit: Die Kostenrechnung hängt nicht von der Rechnungslegung des Managements für Erfolg und Wirksamkeit ab. Das Management Accounting hängt jedoch von der Kostenrechnung ab, um Erfolg und Wirksamkeit zu gewährleisten.

- Vorschriften: Die Kostenrechnung wird durch einige Rechnungslegungsstandards oder -vorschriften geregelt. Die Buchhaltung des Managements unterliegt jedoch normalerweise keinen spezifischen und strengen Normen oder Vorschriften.

- Prüfungsanforderung: In einigen Fällen ist die gesetzliche Prüfung der Kostenrechnungsberichte erforderlich. Die gesetzliche Prüfung der Management Accounting-Berichte ist jedoch in der Regel nicht erforderlich.

- Einreichung von Berichten: Kostenrechnungsberichte werden der Geschäftsleitung der Organisation sowie einigen anderen externen Behörden oder Aufsichtsbehörden vorgelegt. Management Accounting-Berichte werden jedoch der internen Verwaltung der Organisation übermittelt.

Kostenrechnung vs. Management Accounting: Vergleichstabelle

Zusammenfassung der Kostenrechnung Verses Management Accounting

Zusammenfassung der Kostenrechnung Verses Management Accounting

Zusammenfassung der Kostenrechnung Verses Management Accounting

Zusammenfassung der Kostenrechnung Verses Management AccountingKostenrechnung und Management Accounting sind zwei wichtige Bestandteile der Buchhaltung. Beide benötigen Kenntnisse der Rechnungslegungsgrundlagen, verwenden ähnliche Techniken oder Prozesse und helfen, einen effizienten und effektiven Betrieb eines Unternehmens sicherzustellen.

Aber sie haben viele Unterschiede. Die Kostenrechnung konzentriert sich auf Kosten und quantitative Aspekte, ist eng begrenzt und für viele Organisationen erforderlich. Das Management Accounting ist auf qualitative und quantitative Aspekte fokussiert, breiter angelegt, zukunftsorientiert, optional und hilft bei der Entscheidungsfindung.